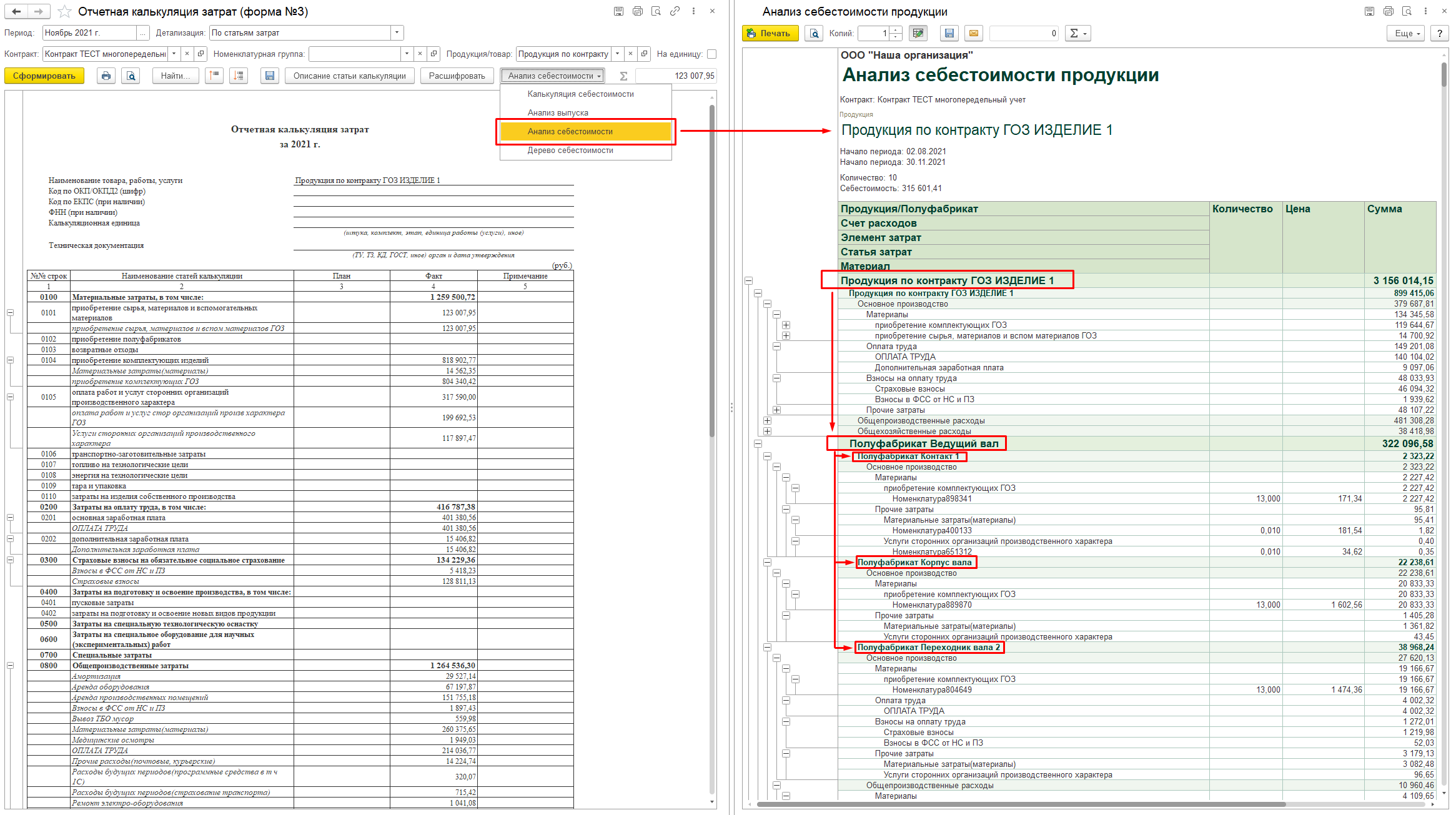

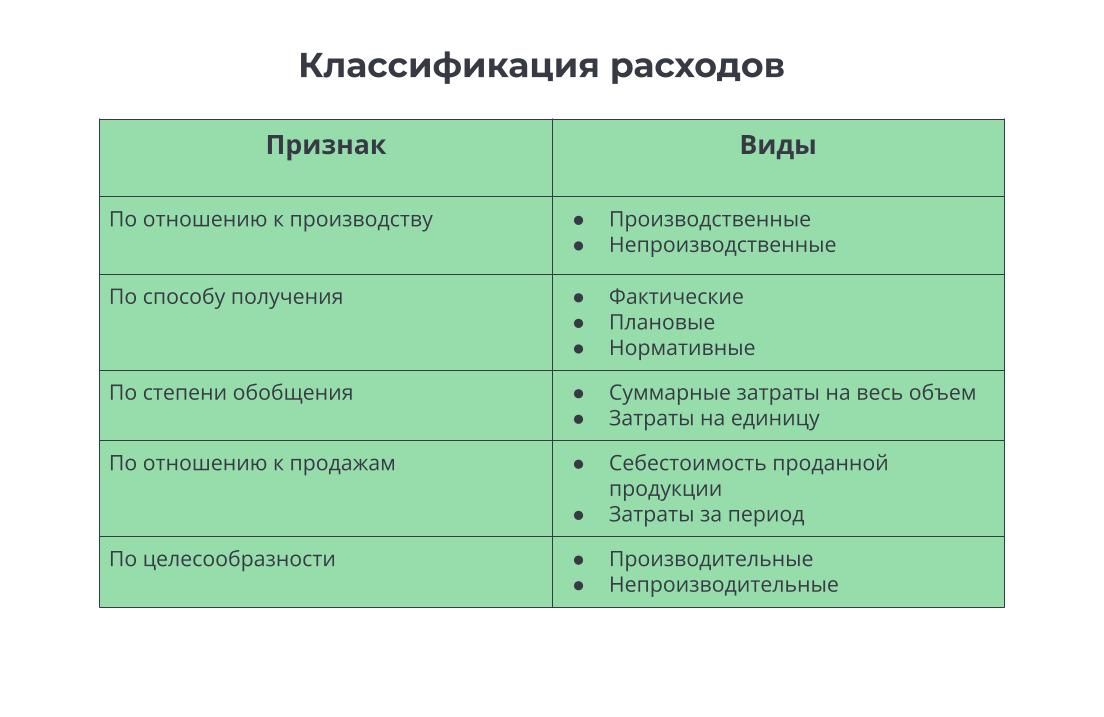

Расходы связанные с производством и реализацией продукции включают в себя - 1.2 Расходы предприятий,

1.2. Формирование расходной части налоговой базы переходного периода

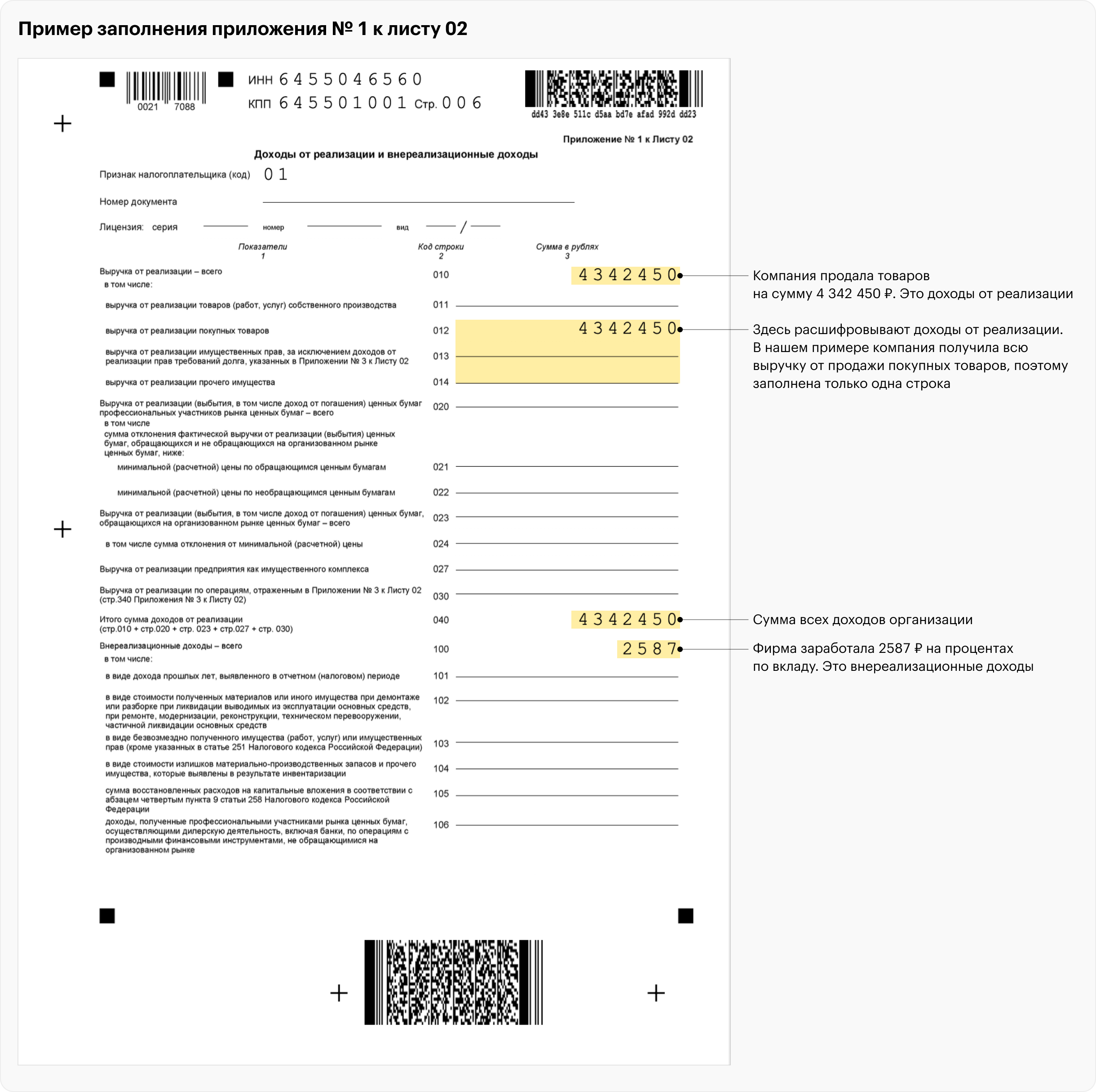

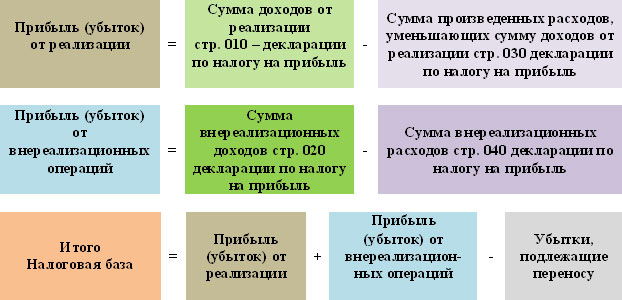

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль — результат вычитания суммы расходов из суммы доходов организации — является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ. Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Статья Расходы, связанные с производством и реализацией. Энциклопедии , позиции высших судов и другие комментарии к статье НК РФ. Расходы, связанные с производством и или реализацией, подразделяются на:. Пункт 3 изменен с 15 апреля г.

Годовая структурная статистика. Начиная с отчета за г. Являясь составной частью общей комплексной системы наблюдений за хозяйствующими субъектами, годовое структурное обследование предприятий занимает особое место.